Содержание:

Дата обновления:

Как составить список кредиторов для банкротства через МФЦ

- 5 декабря 2025

- Просмотров:

Почему список кредиторов — самый важный документ

Список кредиторов — второй по важности документ после заявления о банкротстве, но именно от него зависит, какие долги спишутся. Это официальная форма, в которой вы указываете всех, кому должны деньги, с точными суммами и реквизитами.

Критическая важность списка:

Спишутся только те долги, которые вы укажете в списке. Если забудете хотя бы одного кредитора — его долг останется после банкротства, и он продолжит взыскание. Более того, забытый кредитор может узнать о процедуре через реестр ЕФРСБ и прекратить ваше банкротство через суд, если с его долгом общая сумма превысит 1 миллион рублей.

По статистике, 40% возвратов заявлений из МФЦ связаны с ошибками в списке кредиторов: неполные данные, неправильные суммы, забытые кредиторы, которых потом обнаружили при проверке.

Эта статья — подробное руководство по составлению безошибочного списка кредиторов, которое примет МФЦ и которое защитит вас от незаписанных долгов.

Важно! Список кредиторов заполняется по строго утверждённой форме. Произвольный список в Word или Excel МФЦ не примет.

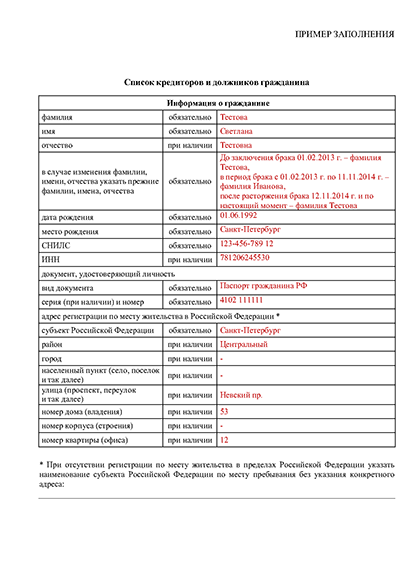

Что такое список кредиторов и требований

Список кредиторов

Пример заполненного списка кредиторов - Создать заявление

Официальное название и форма

Полное название документа: «Список кредиторов и должников гражданина». Форма утверждена Приказом Министерства экономического развития РФ № 530 от 05.08.2015 (в редакции от 29.09.2023).

Структура документа:

— Шапка — ваши персональные данные (ФИО, дата и место рождения, адрес)

— Таблица кредиторов — основной раздел с перечислением всех долгов

— Таблица должников — если вам кто-то должен (заполняется редко)

— Подпись и дата

Документ может занимать от 1 до 10 страниц в зависимости от количества кредиторов.

Для чего нужен список

Основные функции списка кредиторов:

- Официальное уведомление кредиторов — МФЦ передаст список в реестр ЕФРСБ, и все указанные кредиторы узнают о вашем банкротстве

- Определение суммы долга — МФЦ проверит, что общая сумма от 25 000 до 1 000 000 рублей

- Формирование реестра требований — на основе вашего списка формируется официальный реестр требований кредиторов

- Списание долгов — через 6 месяцев спишутся только долги из этого списка

Важно! Понятия "список кредиторов" и "реестр требований кредиторов" часто путают. Список кредиторов — это документ, который вы подаёте. Реестр требований — это официальный перечень, который формируется на его основе в ЕФРСБ.

Отличия списка для МФЦ и для суда

При внесудебном банкротстве через МФЦ список проще, чем при судебном:

Внесудебное (МФЦ):

— Одна унифицированная форма для всех

— Не требуются подтверждающие документы (кредитные договоры, справки)

— МФЦ сам запросит данные у банков и ФССП

— Не нужна опись имущества

Судебное (арбитраж):

— Более сложная форма с дополнительными разделами

— Требуются копии кредитных договоров

— Нужна полная опись имущества

— Требуются справки о доходах за 3 года

Если вы подаёте через МФЦ — используйте только форму № 530, никакие другие не подойдут.

Получите готовый список кредиторов

Автоматически заполните список кредиторов по вашим данным. Система проверит правильность заполнения и подготовит документ для подачи в МФЦ.

Формат заполнения

Список можно заполнить двумя способами:

От руки: — Синими или чёрными чернилами — Разборчивым почерком — Без исправлений и помарок

На компьютере: — В Word или PDF-редакторе — Распечатать на принтере — Подпись поставить от руки

Большинство заполняют на компьютере — так меньше шансов сделать помарку, которая потребует переписывания всего документа заново.

Какую информацию собрать перед заполнением

Перечень необходимых данных

Перед тем как садиться заполнять список, соберите всю информацию о долгах. Это сэкономит время и избавит от ошибок.

О каждом кредиторе нужно знать:

- Полное официальное название организации — Для банков: ПАО «Сбербанк России», АО «Альфа-Банк» — Для МФО: ООО МФК «Займер», ООО МКК «Быстроденьги» — Для ЖКХ: ООО «Управляющая компания "Комфорт"», ТСЖ «Дружба»

- Юридический адрес кредитора — Полный адрес с индексом — Для банков — ищите на официальном сайте в разделе «Реквизиты» — Для МФО — в кредитном договоре или на сайте

- Основание возникновения долга — Номер и дата кредитного договора — Номер и дата договора займа — Дата расписки — Период начислений (для ЖКХ)

- Точная сумма долга — Основной долг — Начисленные проценты — Штрафы и пени — Общая сумма на дату заполнения

Где найти информацию о долгах

1. Федеральная служба судебных приставов (ФССП)

Самый надёжный источник — на сайте ФССП указаны точные суммы по всем исполнительным производствам.

Как проверить: — Зайдите на fssp.gov.ru — Раздел «Банк данных исполнительных производств» — Введите ФИО, дату рождения, регион — Получите список всех производств с суммами и кредиторами

Важно! Суммы на сайте ФССП — это официальные данные, которые МФЦ будет проверять. Ориентируйтесь именно на них.

2. Кредитная история

В кредитной истории хранятся данные обо всех ваших кредитах и займах, даже если они ещё не просужены. Вы можете заказать сводный отчёт из всех бюро кредитных историй в Госуслугах.

3. Личные кабинеты банков и МФО

Зайдите в личный кабинет каждого банка/МФО на сайте или в приложении:

— Посмотрите актуальную задолженность

— Скачайте справку о задолженности

— Сохраните номера договоров

4. Налоговая служба

Долги по налогам проверьте в личном кабинете налогоплательщика:

— Адрес: lkfl2.nalog.ru

— Войдите через Госуслуги

— Раздел «Мои налоги» → «Задолженность»

5. Управляющая компания (ЖКХ)

Для долгов по ЖКХ:

— Обратитесь в УК или ТСЖ с запросом справки о задолженности

— Посмотрите последние квитанции

— Проверьте личный кабинет на сайте УК

6. Личные расписки

Если брали деньги у физических лиц:

— Найдите все расписки

— Вспомните всех, кому должны

— Узнайте их паспортные данные и адреса регистрации

Как правильно рассчитать сумму долга

Что входит в сумму долга:

✓ Основной долг (тело кредита, сумма займа)

✓ Проценты по кредиту (все начисленные на дату заполнения)

✓ Штрафы за просрочку

✓ Пени за несвоевременную оплату

✓ Неустойки

✓ Судебные расходы (если кредитор их взыскивал)

Что НЕ входит:

✗ Проценты, которые начислятся в будущем

✗ Штрафы, которые могут начислить

✗ Пени за периоды после подачи заявления

Пример расчёта:

Кредит в банке:

— Основной долг: 250 000 руб.

— Проценты начисленные: 87 000 руб.

— Штрафы: 15 000 руб.

— Пени: 8 000 руб.

Итого в списке: 360 000 руб.

Важно! Указывайте сумму на дату заполнения списка. Не пытайтесь спрогнозировать, сколько начислится ещё. МФЦ и ФССП сверят данные — расхождения вызовут вопросы.

Нужна помощь с заполнением?

Автоматически создайте список кредиторов по вашим долгам. Система заполнит все реквизиты кредиторов и проверит правильность оформления.

Типичные ошибки при составлении списка

Ошибка 1: Неполный список кредиторов

Суть проблемы:

Должник забывает указать одного или нескольких кредиторов. Например, указал банки, но забыл про долг по ЖКХ или старый займ в МФО.

Последствия:

— Долги перед незаписанными кредиторами НЕ спишутся

— Эти кредиторы продолжат взыскание после банкротства

— Забытый кредитор может узнать о процедуре и прекратить её через суд

Как избежать:

✓ Проверьте ФССП — там все производства

✓ Закажите кредитную историю из всех бюро

✓ Проверьте личные кабинеты всех банков ✓ Запросите справку о задолженности в УК ✓ Проверьте налоговую задолженность ✓ Вспомните всех, кому давали расписки

Правило: Лучше указать кредитора с нулевым долгом, чем забыть действующий долг.

Ошибка 2: Неправильные названия кредиторов

Типичные ошибки:

❌ «Сбер» вместо «ПАО "Сбербанк России"»

❌ «Альфа» вместо «АО "Альфа-Банк"»

❌ «Тиньков» вместо «Тинькофф Банк»

❌ «МФО Займер» вместо «ООО МФК "Займер"»

Последствия:

МФЦ может запутаться при проверке. В худшем случае — вернёт заявление на доработку.

Как избежать:

✓ Найдите официальное название на сайте организации

✓ Посмотрите в кредитном договоре

✓ Проверьте в выписке ФССП — там указаны правильные названия

✓ Используйте полные названия с организационно-правовой формой

Ошибка 3: Неточные суммы долгов

Типичные ошибки:

— Указывают примерные суммы «на глазок»

— Забывают включить проценты и штрафы

— Указывают суммы на дату взятия кредита, а не на текущую дату

— Округляют до тысяч (250 000 вместо 248 763,45)

Последствия:

— Если сумма занижена — кредитор может оспорить

— Если завышена — общая сумма может превысить 1 млн руб., и МФЦ откажет

— Расхождение с данными ФССП — повод для возврата заявления

Как избежать:

✓ Берите точные суммы из справок банков

✓ Проверяйте суммы на сайте ФССП

✓ Указывайте все компоненты: долг + проценты + штрафы + пени

✓ Уточняйте сумму на дату заполнения

Создайте верный список кредиторов автоматически

Автоматически заполните список кредиторов по вашим данным. Сервис проверит правильность заполнения и подготовит документ для подачи в МФЦ.

Ошибка 4: Отсутствие реквизитов кредиторов

Типичные ошибки:

— Не указан адрес кредитора

— Нет номера договора или основания долга

— Пустые ячейки в таблице

Последствия:

МФЦ не сможет уведомить кредитора — вернёт документы на доработку.

Как избежать:

✓ Заполняйте ВСЕ столбцы таблицы

✓ Если точного номера договора нет — пишите хотя бы дату

✓ Адреса ищите на официальных сайтах

✓ Если какой-то информации категорически нет — объясните это в отдельном письме к МФЦ

Ошибка 5: Неправильный расчёт общей суммы

Типичные ошибки:

— Общая сумма не совпадает с суммой строк в таблице

— Арифметическая ошибка при сложении

— Забыли подвести итог вообще

Последствия:

МФЦ увидит несоответствие и вернёт документ.

Как избежать:

✓ Используйте калькулятор для подсчёта итога

✓ Перепроверьте сумму несколько раз

✓ Если заполняете в Excel — используйте формулу =СУММ()

✓ Пусть кто-то проверит ваши расчёты

Ошибка 6: Помарки и исправления

Типичные ошибки:

— Зачеркнули и написали сверху

— Использовали корректор (замазку)

— Дописали между строк

Последствия:

МФЦ вернёт документ — исправления не допускаются.

Как избежать:

✓ Заполняйте сначала черновик

✓ Проверьте несколько раз перед окончательным заполнением

✓ Если заполняете от руки — пишите карандашом черновик, потом переписывайте ручкой ✓ Если допустили ошибку — переписывайте весь лист заново

Что делать после составления списка

Проверка списка перед подачей

Чек-лист финальной проверки:

Все поля в шапке заполнены (ФИО, дата рождения, адрес)

В таблице указаны ВСЕ кредиторы — никто не забыт

Полные официальные названия организаций

Юридические адреса кредиторов указаны

Есть основания возникновения долгов (номера договоров, даты)

Суммы долгов точные, с учётом процентов и штрафов

Общая сумма подсчитана правильно

Общая сумма от 25 000 до 1 000 000 рублей

Нет исправлений, зачёркиваний, помарок

Стоит подпись и дата

Дата совпадает с днём подачи

Сколько экземпляров подготовить

Достаточно одного экземпляра — оригинала, который вы подадите в МФЦ.

Рекомендации:

— Сделать копию для себя

— Сфотографировать или отсканировать готовый документ

— Сохранить электронную версию, если заполняли на компьютере

Это поможет, если МФЦ вернёт документы и нужно будет их доработать — не придётся заполнять заново с нуля.

Порядок подачи документов в МФЦ

Что приносите в МФЦ:

- Заявление о банкротстве (форма № 497)

- Список кредиторов и должников (форма № 530) ← это ваш документ

- Паспорт (оригинал и копия)

- Документ о регистрации (если нет штампа в паспорте)

- Справки из СФР и ФССП (для особых категорий)

Как подавать:

— Запишитесь на приём в МФЦ (не во всех отделениях оказывают эту услугу)

— Придите в назначенное время

— Сотрудник проверит документы

— Если всё правильно — примет и выдаст расписку

— Если есть ошибки — вернёт на доработку (повторно подать можно через месяц)

Что проверит сотрудник МФЦ:

✓ Все обязательные документы на месте

✓ Заполнены все поля

✓ Нет исправлений

✓ Подпись стоит

✓ Общая сумма в пределах 25 тыс. - 1 млн руб.

Сотрудник НЕ проверяет правильность реквизитов кредиторов и точность сумм на месте — это проверят потом в базах ФССП.

Получите готовый список кредиторов

Автоматически заполните список кредиторов по вашим данным. Сервис проверит правильность заполнения и подготовит документ для подачи в МФЦ.

Частые вопросы о списке кредиторов

Что будет, если я забуду указать кредитора?

Его долг не спишется. Закон чётко говорит: списываются только требования кредиторов, включённых в список. Забытый кредитор может продолжить взыскание после завершения процедуры. Если он узнает о вашем банкротстве — может обратиться в суд для прекращения процедуры или перевода её в судебное банкротство.

Можно ли добавить кредитора после подачи заявления?

Нет. После того как МФЦ принял документы и опубликовал сведения в ЕФРСБ — изменить список нельзя. Поэтому очень важно перед подачей проверить, что указаны ВСЕ кредиторы.

Нужно ли прикладывать кредитные договоры к списку?

Нет, при внесудебном банкротстве кредитные договоры прикладывать не нужно. Достаточно указать номера договоров в списке. МФЦ сам запросит информацию у банков и в ФССП.

Что делать, если не помню номер кредитного договора?

Попробуйте найти в личном кабинете банка, в старых письмах на email, в кредитной истории. Если совсем не можете найти — укажите хотя бы дату заключения договора. В крайнем случае напишите: «Кредитный договор от приблизительно 2020 года». Это лучше, чем вообще не указать кредитора.

Нужно ли указывать долги, по которым истёк срок исковой давности?

Да, нужно. Срок исковой давности (3 года) — это ограничение для кредитора подать в суд. Но сам долг никуда не исчезает, и его нужно указать. После банкротства такие долги спишутся вместе со всеми остальными.

Как указать долг, если не знаю точную сумму?

Найдите хотя бы примерную сумму: посмотрите в ФССП, закажите справку в банке, проверьте кредитную историю. Если совсем никак — укажите примерную сумму, но с пометкой в отдельном листе к заявлению, что сумма указана приблизительно, так как кредитор не предоставляет информацию.

Можно ли указать одного кредитора несколько раз?

Можно, если у вас несколько разных договоров с ним. Каждый договор — отдельная строка. Нельзя дублировать один и тот же долг в разных строках — это приведёт к завышению общей суммы.

Что делать, если кредитор переехал и я не знаю новый адрес?

Найдите актуальный адрес на официальном сайте кредитора, на сайте ФНС в сервисе проверки контрагентов или в ЕГРЮЛ. Если кредитор ликвидирован — укажите последний известный адрес и напишите в основании: «Организация ликвидирована».

Нужно ли указывать долги по кредитным картам отдельно?

Да, если кредитная карта оформлялась отдельным договором. Обычно это так. Укажите номер договора о предоставлении кредитной карты и сумму задолженности по ней.

Как быть, если один долг продавали между несколькими коллекторами?

Укажите только последнего владельца долга — того, кто сейчас является взыскателем в ФССП или кто последним требовал оплату. Если не уверены — лучше указать всех, кто фигурировал в цепочке переуступок, с пометкой о переуступке права требования.

Заключение

Список кредиторов — документ, от которого напрямую зависит, какие долги вы спишете. Ошибки в нём могут привести к тому, что часть долгов останется после банкротства или МФЦ вообще вернёт заявление.

Ключевые правила составления списка:

— Используйте только официальную форму № 530

— Укажите ВСЕХ кредиторов без исключения

— Проверьте точность сумм через ФССП и кредитную историю

— Найдите правильные официальные названия и адреса кредиторов

— Укажите основания возникновения долгов (номера договоров)

— Проверьте, что общая сумма от 25 000 до 1 000 000 рублей

— Не допускайте исправлений и помарок

— Перепроверьте всё несколько раз перед подачей

Если вы тщательно заполните список кредиторов по всем правилам — МФЦ примет документы с первого раза, и через 6 месяцев все указанные долги будут списаны автоматически.

При малейших сомнениях в правильности заполнения — лучше проконсультироваться с юристом или использовать автоматизированные сервисы подготовки документов, которые проверят данные и заполнят формы по всем требованиям.