Банкротство через МФЦ: пошаговая инструкция в 2026 году

- 5 декабря 2025

- Просмотров:

- Автор статьи: mfc-bankrot

Что такое банкротство через МФЦ

Внесудебное банкротство через МФЦ — упрощенная процедура списания долгов для граждан, которые не могут рассчитаться с кредиторами. В отличие от судебного банкротства, процедура проходит без участия арбитражного суда и финансового управляющего. Заявление подается в многофункциональный центр по месту регистрации, процедура длится строго 6 месяцев и полностью бесплатна для должника.

Процедура введена с 1 сентября 2020 года и регулируется статьями 223.2-223.7 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Важно! Процедура полностью бесплатна — не нужно платить госпошлину, вознаграждение управляющему и другие издержки.

Условия для банкротства через МФЦ в 2026 году

Основные требования к должнику

Чтобы подать на внесудебное банкротство, необходимо одновременно выполнить несколько условий:

Сумма долга: от 25 000 до 1 000 000 рублей. Учитывается общая задолженность на момент подачи заявления — сумма основного долга, процентов, штрафов и пеней.

Отсутствие имущества: у должника не должно быть имущества, которое можно продать для погашения долгов. Исключение — единственное жилье, не находящееся в ипотеке.

Закрытое исполнительное производство: приставы должны были закрыть исполнительные производства по причине отсутствия у должника имущества и денег (по пункту 4 части 1 статьи 46 закона № 229-ФЗ «Об исполнительном производстве»).

Важно! Если сумма долга меньше 25 000 или превышает 1 000 000 рублей — внесудебное банкротство недоступно. В таких случаях нужно обращаться в арбитражный суд.

Особые категории граждан с упрощенными условиями

С ноября 2023 года и с учетом изменений от 23 мая 2025 года (Федеральный закон № 111-ФЗ) упрощенные условия действуют для:

Пенсионеров: единственный доход — пенсия, исполнительное производство открыто не менее 1 года назад. Не обязательно дожидаться закрытия исполнительного производства.

Получателей детских пособий: единственный доход — ежемесячное пособие в связи с рождением и воспитанием ребенка, исполнительное производство открыто не менее 1 года назад.

Граждан с длительным взысканием: исполнительное производство ведется более 7 лет, долги не погашены или погашены частично.

Важно! Для особых категорий граждан потребуются дополнительные справки из Социального фонда России и ФССП.

Ограничения для повторного банкротства

Подать на внесудебное банкротство через МФЦ можно, если вы не проходили эту процедуру в течение последних 10 лет. Если ранее вы банкротились через суд — повторное банкротство через МФЦ также недоступно в течение 5-10 лет в зависимости от обстоятельств.

Проверьте свою ситуацию

Не уверены, подходит ли вам внесудебное банкротство? Автоматически проверьте условия и получите готовый пакет документов для подачи в МФЦ.

Кому подходит внесудебное банкротство

Процедура через МФЦ подходит должникам, которые:

— Имеют небольшие долги в диапазоне 25 000 — 1 000 000 рублей — Остались без работы или имеют минимальный доход — Не владеют имуществом, кроме единственного жилья — Уже прошли через взыскание у приставов, но долги взыскать не удалось

Процедура не подходит, если:

— У вас есть недвижимость, транспорт, ценные бумаги или другое имущество — Вы получаете регулярный доход выше прожиточного минимума — Исполнительные производства еще не закрыты (кроме особых категорий граждан) — Сумма долга превышает 1 миллион рублей или меньше 25 тысяч

Важно! Если условия для МФЦ не выполнены, но долги не дают жить — обратитесь в арбитражный суд. Судебное банкротство доступно при любой сумме долга и не требует закрытия исполнительных производств.

Какие долги списываются при банкротстве через МФЦ

Долги, которые можно списать

При внесудебном банкротстве списываются:

— Кредиты в банках и займы в МФО — Задолженность по кредитным картам — Долги по распискам и договорам займа — Задолженность по ЖКХ (коммунальные платежи) — Долги за интернет, телефон, связь — Задолженность по договорам подряда и оказания услуг — Долги перед физическими лицами по распискам

Долги, которые не списываются

Даже после завершения процедуры банкротства сохраняются обязательства:

— Алименты и выплаты на содержание детей — Возмещение вреда жизни и здоровью — Возмещение морального вреда — Заработная плата и выходные пособия работникам — Текущие платежи, возникшие во время процедуры банкротства — Долги, которые не были указаны в списке кредиторов

Важно! Если вы не укажете кредитора в списке при подаче заявления — его долг не спишется. Будьте внимательны при составлении списка кредиторов.

Документы для банкротства через МФЦ

Основной пакет документов

Для подачи заявления на внесудебное банкротство нужны:

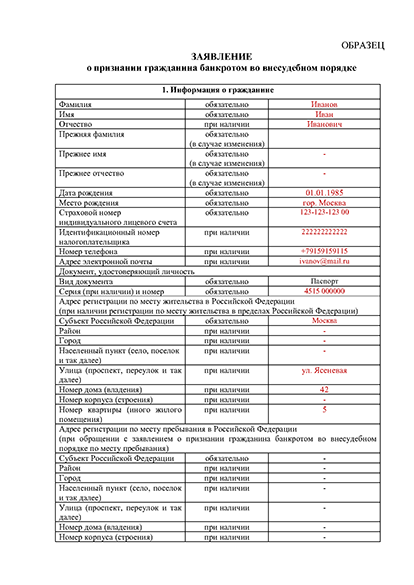

Заявление о признании банкротом — заполняется по форме, утвержденной Приказом Минэкономразвития № 497 от 04.08.2020. Можно заполнить дома или на месте в МФЦ.

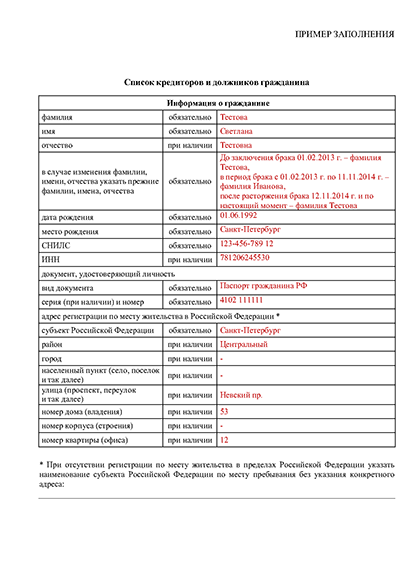

Список кредиторов — оформляется по форме, установленной Приказом Минэкономразвития № 530 от 05.08.2015. В списке указываются все известные кредиторы и суммы долгов.

Паспорт — оригинал для удостоверения личности.

Документ о регистрации — если в паспорте нет штампа о прописке, предоставьте свидетельство о регистрации.

Доверенность — если заявление подает представитель, нужна нотариальная доверенность и паспорт представителя.

Заявление на внесудебное банкротство

Дополнительные справки для особых категорий

Пенсионерам и получателям пособий дополнительно нужны:

Справка из Социального фонда России — подтверждает, что на дату выдачи гражданин является получателем пенсии или пособия на ребенка. Форма утверждена Приказом Минэкономразвития № 706 от 09.10.2023.

Справка из ФССП — подтверждает, что исполнительное производство открыто не менее 1 года назад и требования не исполнены.

Для граждан с длительным взысканием (более 7 лет) нужна:

Справка из ФССП — подтверждает, что исполнительный документ предъявлялся не позднее чем за 7 лет до обращения, но не исполнен или исполнен частично.

Важно! МФЦ самостоятельно запрашивает информацию о закрытых исполнительных производствах через межведомственное взаимодействие. Справку от приставов о закрытии ИП предоставлять не нужно.

Как подать заявление на банкротство через МФЦ: пошаговая инструкция

Шаг 1. Проверьте условия

Убедитесь, что вы соответствуете условиям для внесудебного банкротства: — Сумма долга 25 000 — 1 000 000 рублей — Нет имущества, кроме единственного жилья — Закрыты исполнительные производства или вы относитесь к особой категории граждан

Шаг 2. Соберите список всех кредиторов

Составьте полный перечень всех, кому вы должны: — Банки и МФО — Управляющие компании (долги по ЖКХ) — Физические лица (долги по распискам) — Налоговая служба (налоги, штрафы) — Другие кредиторы

Узнать точные суммы долгов можно: — В личном кабинете на сайте банка или МФО — На сайте ФССП в разделе «Банк данных исполнительных производств» — В личном кабинете налогоплательщика на сайте ФНС — Через управляющую компанию (для долгов по ЖКХ)

Важно! Не забудьте включить в список всех кредиторов, даже если долг небольшой. Если кредитор не будет указан в заявлении — его долг не спишется.

Шаг 3. Заполните заявление и список кредиторов

Скачайте формы документов с сайта МФЦ вашего региона или с сайта Минэкономразвития. В заявлении укажите: — Полные личные данные (ФИО, дата рождения, паспортные данные) — Адрес регистрации и фактического проживания — ИНН и СНИЛС — Контактные данные (телефон, email) — Общую сумму долга

В списке кредиторов для каждого долга укажите: — Наименование кредитора — ИНН кредитора (для организаций) — Сумму основного долга — Сумму процентов — Сумму штрафов и пеней

Документы можно заполнить от руки синими или черными чернилами либо на компьютере. Не допускаются исправления, зачеркивания и использование корректора.

Шаг 4. Запишитесь на прием в МФЦ

Найдите ближайший МФЦ, который принимает заявления о банкротстве. Не все отделения оказывают эту услугу — уточните по телефону или на сайте МФЦ вашего региона. Запишитесь на прием через: — Сайт МФЦ вашего региона — Телефон контактного центра — Личный визит в МФЦ

Шаг 5. Подайте документы в МФЦ

Придите в МФЦ с оригиналами документов. Сотрудник МФЦ: — Проверит правильность заполнения заявления и списка кредиторов — Удостоверит вашу личность по паспорту — Примет документы и выдаст расписку о приеме

Заявление можно подать только лично в письменной форме. Подача через Госуслуги пока не реализована, хотя такая возможность обсуждается.

Важно! Если в заявлении обнаружатся ошибки или будет неправильно заполнен список кредиторов — МФЦ вернет документы. Придется исправлять и подавать заново.

Шаг 6. Дождитесь публикации в ЕФРСБ

В течение 3 рабочих дней после приема документов МФЦ проверит условия и опубликует информацию в Едином федеральном реестре сведений о банкротстве. Проверить публикацию можно на сайте ЕФРСБ: — Зайдите на сайт bankrot.fedresurs.ru — В разделе «Должники» введите свои ФИО — Проверьте, появилась ли запись о возбуждении процедуры

С момента публикации в ЕФРСБ начинается процедура банкротства.

Готовы подать на банкротство?

Автоматически проверьте условия и создайте правильно заполненные документы для МФЦ за 10 минут.

Что происходит после подачи заявления

Проверка условий со стороны МФЦ

После приема заявления МФЦ в течение 3 рабочих дней: — Проверяет правильность оформления документов — Запрашивает информацию в ФССП о закрытых исполнительных производствах — С 1 сентября 2025 года: направляет запрос в Социальный фонд России, который проверяет через ФНС наличие банковских счетов и запрашивает у банков подтверждение условий

Если все условия соблюдены, МФЦ публикует в ЕФРСБ сообщение о возбуждении процедуры внесудебного банкротства.

Уведомление кредиторов

МФЦ самостоятельно направляет уведомления всем кредиторам, указанным в списке: — Банкам и МФО — Налоговой службе — Управляющим компаниям — Другим кредиторам

С момента публикации в ЕФРСБ: — Прекращается начисление процентов, штрафов и пеней — Приостанавливаются исполнительные производства — Кредиторы не могут требовать погашения долгов

Мораторий на взыскание

Во время процедуры банкротства действует мораторий: — Приставы прекращают взыскание по исполнительным производствам — Кредиторы не могут обращаться в суд с новыми исками — Счета и имущество должника не могут быть арестованы — Коллекторы не имеют права требовать погашения долга

Важно! Если во время процедуры ваше имущественное положение существенно улучшится (найдете работу, получите наследство, продадите имущество) — обязаны сообщить об этом в МФЦ в течение 5 рабочих дней. Иначе кредиторы могут обратиться в суд и прекратить внесудебную процедуру.

Сроки процедуры банкротства через МФЦ

Процедура внесудебного банкротства строго регламентирована по срокам:

3 рабочих дня — проверка документов и публикация в ЕФРСБ после подачи заявления.

6 месяцев — длительность процедуры с момента публикации в ЕФРСБ. Срок фиксированный, сократить или продлить его нельзя.

Итого: от подачи заявления до списания долгов проходит примерно 6 месяцев и 3 дня.

По истечении 6 месяцев МФЦ автоматически завершает процедуру и публикует в ЕФРСБ сообщение об освобождении должника от обязательств.

Важно! В отличие от судебного банкротства, которое может длиться от 7-8 месяцев до нескольких лет, внесудебная процедура всегда занимает ровно 6 месяцев.

Последствия банкротства через МФЦ

Положительные последствия

После завершения процедуры: — Все указанные в списке долги списываются полностью — Прекращаются звонки коллекторов и требования кредиторов — Исполнительные производства окончательно закрываются — Можно начать финансовую жизнь с чистого листа

Ограничения после банкротства

Статус банкрота влечет определенные ограничения:

Кредитная история: в течение 5 лет при подаче заявки на кредит или займ обязаны сообщать о факте банкротства. Банки, как правило, отказывают в кредитах банкротам или предлагают невыгодные условия.

Повторное банкротство: нельзя снова пройти упрощенное банкротство через МФЦ в течение 10 лет. Судебное банкротство — не ранее чем через 5 лет.

Публичность информации: сведения о банкротстве публикуются в ЕФРСБ и доступны всем. Любой потенциальный работодатель, партнер или кредитор может проверить ваш статус.

Руководящие должности: в течение 3 лет нельзя занимать руководящие должности в кредитных организациях, в течение 5 лет — управлять юридическим лицом.

Важно! Единственное жилье, даже если оно не в ипотеке, сохраняется за должником и не подлежит продаже.

Когда МФЦ может отказать в банкротстве

Основания для возврата заявления

МФЦ вернет документы без рассмотрения, если: — Неправильно заполнено заявление или список кредиторов — Не предоставлены обязательные документы — Заявление подано не по месту регистрации — В документах есть исправления, зачеркивания, помарки

В этом случае нужно исправить ошибки и подать заявление заново.

Основания для прекращения процедуры

Процедура банкротства прекращается, если:

Обнаружено имущество: после подачи заявления выяснилось, что у должника есть имущество, которое можно продать для погашения долгов.

Появился доход: должник устроился на работу, начал получать стабильный доход выше прожиточного минимума.

Не закрыты исполнительные производства: для обычных граждан (не пенсионеров и не получателей пособий) обнаружились открытые исполнительные производства.

Обращение кредитора в суд: кредитор, который не был указан в списке, или кредитор, обнаруживший у должника имущество, может обратиться в арбитражный суд. Суд прекращает внесудебную процедуру и рассматривает дело о банкротстве.

Подача недостоверных сведений: если должник умышленно скрыл информацию об имуществе или доходах.

Важно! Прекращение внесудебной процедуры не означает, что банкротство невозможно. Можно обратиться в арбитражный суд и пройти судебное банкротство.

Отличия внесудебного банкротства от судебного

Сравнение процедур

Место подачи:

— Через МФЦ: многофункциональный центр по месту регистрации

— Через суд: арбитражный суд по месту жительства

Стоимость:

— Через МФЦ: полностью бесплатно

— Через суд: от 30 000 до 200 000 рублей (госпошлина 300 рублей, вознаграждение управляющего 25 000 рублей, публикации, юристы)

Условия по сумме долга:

— Через МФЦ: строго от 25 000 до 1 000 000 рублей

— Через суд: от 500 000 рублей и выше (в любом размере)

Наличие имущества:

— Через МФЦ: имущества не должно быть

— Через суд: имущество может быть (его продадут для погашения долгов)

Исполнительные производства:

— Через МФЦ: должны быть закрыты (кроме особых категорий)

— Через суд: могут быть открыты

Срок процедуры:

— Через МФЦ: строго 6 месяцев

— Через суд: от 7-8 месяцев до 2-3 лет

Участие управляющего:

— Через МФЦ: не назначается

— Через суд: обязательно

Продажа имущества:

— Через МФЦ: имущество не продается

— Через суд: все имущество (кроме защищенного) продается с торгов

Когда выбрать внесудебное банкротство

Внесудебное банкротство через МФЦ — оптимальный вариант, если:

— Сумма долга в диапазоне 25 000 — 1 000 000 рублей

— У вас действительно нет никакого имущества

— Исполнительные производства закрыты или вы пенсионер/получатель пособия

— Хотите пройти процедуру быстро и бесплатно

Когда выбрать судебное банкротство

Судебное банкротство через арбитражный суд лучше, если:

— Сумма долга превышает 1 миллион рублей

— У вас есть имущество (квартира, машина, дача)

— Исполнительные производства не закрыты

— Нужна защита от действий кредиторов прямо сейчас

Не знаете, какая процедура подходит?

Проверьте условия для внесудебного банкротства и получите рекомендацию, какой способ списания долгов оптимален в вашей ситуации.

Часто задаваемые вопросы

Можно ли подать на банкротство через Госуслуги?

Нет, в 2026 году подача заявления на банкротство через портал Госуслуги еще не реализована. Заявление необходимо подавать лично в МФЦ по месту регистрации. Функция подачи через Госуслуги обсуждается, но пока не введена.

Спишутся ли долги, если я не указал кредитора в списке?

Нет. Долги перед кредиторами, которые не были указаны в списке при подаче заявления, не списываются. Более того, такой кредитор может обратиться в суд и прекратить внесудебную процедуру. Поэтому очень важно указать всех кредиторов.

Могут ли забрать единственное жилье при банкротстве через МФЦ?

Нет. Единственное жилье, в котором вы зарегистрированы и проживаете, защищено законом и не может быть изъято и продано при любом виде банкротства — ни внесудебном, ни судебном. Исключение — если квартира в ипотеке, тогда ее заберет банк.

Что будет, если во время процедуры я найду работу?

Если ваше имущественное положение существенно улучшится (найдете работу с хорошим доходом, получите наследство, продадите имущество), обязаны сообщить об этом в МФЦ в течение 5 рабочих дней. В противном случае кредиторы могут обратиться в суд и прекратить процедуру, а вам могут отказать в списании долгов.

Могут ли кредиторы обжаловать внесудебное банкротство?

Да. Кредитор может обратиться в арбитражный суд во время процедуры, если: — Он не был указан в списке кредиторов — Обнаружил у должника имущество — Выявил недостоверные сведения в заявлении — Общая сумма долгов превышает 1 миллион рублей

В этом случае суд прекращает внесудебную процедуру и рассматривает банкротство в судебном порядке.

Когда можно повторно обанкротиться?

После внесудебного банкротства через МФЦ повторно воспользоваться упрощенной процедурой можно не ранее чем через 10 лет. Судебное банкротство после внесудебного доступно не ранее чем через 5 лет.

Заключение

Банкротство через МФЦ — простой и бесплатный способ списать долги для граждан без имущества с суммой задолженности от 25 000 до 1 000 000 рублей. Процедура занимает ровно 6 месяцев, не требует участия юристов и арбитражных управляющих.

Главное — правильно заполнить заявление и указать всех кредиторов в списке. Если условия для внесудебного банкротства не выполнены, всегда можно обратиться в арбитражный суд и пройти судебное банкротство.

В любом случае, банкротство — законный способ решить проблему непосильных долгов и начать финансовую жизнь заново.